Como a abertura do mercado financeiro pode contribuir para a recuperação pós-covid

Não há registros na história de um período em que a humanidade tenha enfrentado uma situação de confinamento e crise em escala global como a que estamos passando atualmente. Diante disso, muitas alternativas são discutidas para o enfrentamento da situação e questões econômicas aparecem com destaque entre as pautas.

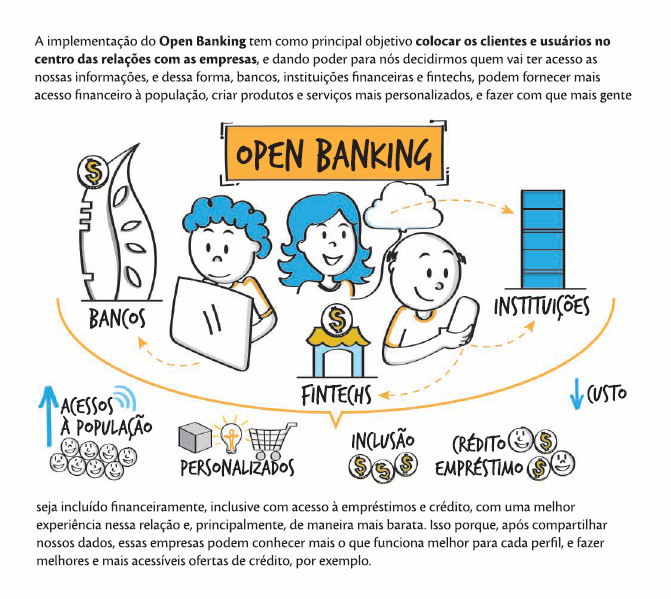

Se os avanços no ecossistema das fintechs e na regulamentação do open banking já eram urgentes antes da pandemia do coronavírus, no cenário atual se tornaram ainda mais relevantes. Entre os diversos impactos do isolamento social sem precedentes, a aceleração da transformação digital é um dos pontos mais evidentes e, no sistema financeiro, se mostrou essencial para que as pessoas pudessem respeitar as recomendações de ficar em casa sem paralisar suas atividades. No médio e longo prazo, a inovação terá um papel mais profundo no sentido de minimizar os efeitos da crise com a democratização de serviços financeiros e outras vantagens.

Open banking

Em meio a debates sobre o que é prioridade durante a crise, é importante que a regulamentação do open banking continue evoluindo. Para poder se recuperar o mais breve possível, mais do que nunca o nosso país precisa que o open banking avance e se torne uma realidade, como já é em países como Austrália e Reino Unido. Continuar com um sistema financeiro sem a abertura de dados é ficar estagnado em um momento em que a inovação ditará as regras.

A pandemia do novo coronavírus está impulsionando mudanças sociais, comportamentais e econômicas e, ao facilitar acesso ao crédito e a serviços financeiros diferenciados com custos menores, o open banking trará uma grande contribuição a toda a sociedade.

Mais fintechs, mais vantagens

O compartilhamento padronizado de dados e serviços por instituições financeiras permitirá a entrada de mais fintechs no mercado e, consequentemente, a competitividade entre os players do setor aumentará. Isso representa mais inclusão e empoderamento para o consumidor, que passa a poder escolher entre serviços mais inovadores e vantajosos. Entre os principais motivos listados pelos clientes que utilizam serviços bancários de fintechs estão o custo baixo com serviços ágeis, intuitivos e personalizados. Enquanto em algumas empresas, o pagamento de um débito pode demorar de 2 a 3 dias para ser efetuado, nas fintechs o débito cai em até 24h, o que contribui para dinamiza toda uma cadeia que precisa de movimento para se recuperar.

Com tecnologia de ponta, as fintechs fomentam o ingresso de mais pessoas no sistema financeiro digital e agilizam o atendimento dos clientes. Segundo a Associação Brasileira de Internet (Abranet), o país já soma 20 milhões de contas digitais e as transformações trazidas pela pandemia farão esse número crescer aceleradamente. Um exemplo é o auxilio emergencial do governo, que motivará a abertura de contas digitais por parte dos desbancarizados. Além disso, as fintechs também terão papel de destaque no repasse de crédito aos micros e pequenos empresários, o que já foi autorizado pelo Banco Central.

Fintechs e a concorrência

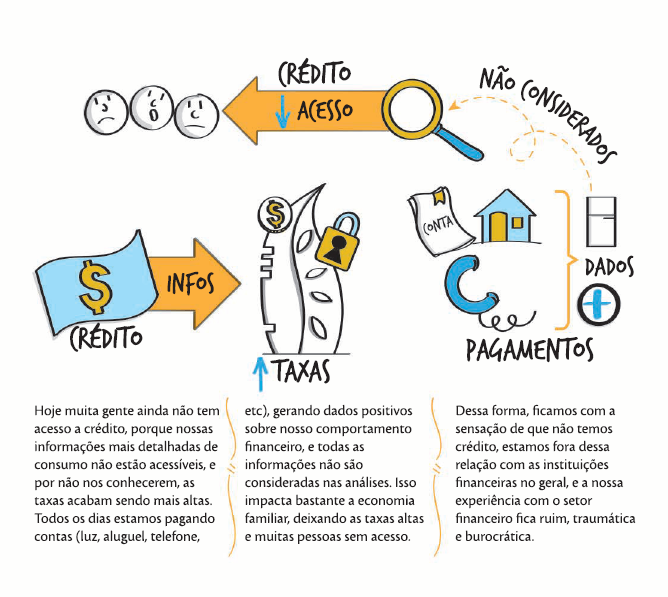

A concorrência promovida pelo aumento do número de fintechs incentiva a inovação, a oferta de serviços de qualidade e a queda dos preços. Em qualquer segmento, a concorrência favorece um mercado mais saudável e bem preparado. Não seria diferente no setor financeiro. Com as fintechs, pessoas e empresas que utilizavam os grandes bancos poderão encontrar nas fintechs alternativas para minimizar os efeitos da crise, contando com melhores taxas, juros mais acessíveis e atendimento 100% online. A concentração dos serviços em poucas instituições nunca é o melhor para o consumidor. Em 2019, os quatro maiores bancos do país apresentaram lucro de R$ 81,5 bilhões, número que salienta a centralização e os valores elevados.

A ampliação do mercado de fintechs, que agregará novos usuários ao sistema e mais movimentações, também contribuirá para mais recolhimento de impostos, o que será importante para a retomada da economia.

Em suma, o open banking e as fintechs serão grandes facilitadoras do processo de restruturação pós-covid, diminuindo a burocracia e ampliando a oferta de serviços. Empréstimo direto, menos juros e custos, mais agilidade e inclusão social farão a diferença para milhares de empresas e cidadãos que precisarão se reerguer.

Já não é mais novidade que o sistema financeiro experimentou um salto tecnológico nos últimos anos. Internet banking, aplicativos, fintechs e outras inovações que mudaram a sua interação com o banco estão aí para comprovar. Aposto que faz tempo que você não encontra o seu gerente pessoalmente, certo?

Agora, o que talvez você não saiba é que essa revolução tecnológica está apenas começando e que o próximo passo já tem nome e sobrenome: Open Banking. Em uma tradução literal, o termo quer dizer “banco aberto”. E é exatamente disso que estamos falando: uma abertura sem precedentes do setor financeiro que trará uma gama de oportunidades para todo o ecossistema, principalmente para o usuário final, que poderá utilizar seus dados financeiros como quiser.

Entenda o Open Banking

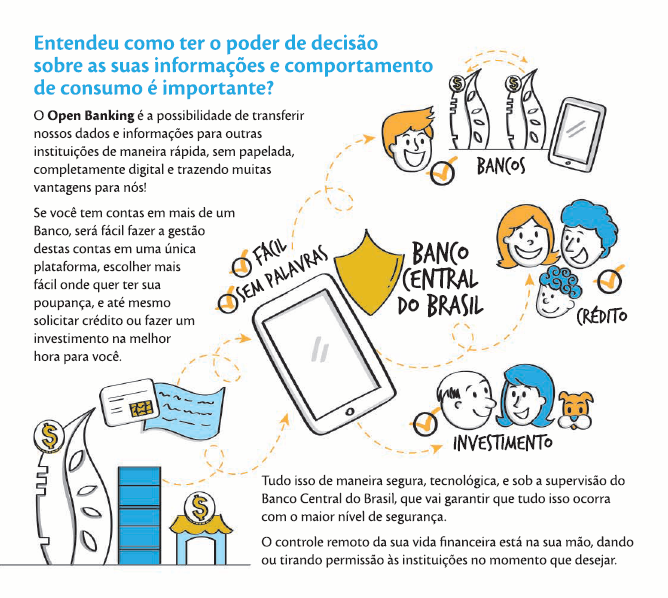

O conceito do Open Banking é simples, porém revolucionário. A proposta é que todas as instituições financeiras adotem uma camada de tecnologia padronizada para possibilitar a fácil portabilidade de dados. Dessa forma, outras empresas e serviços passam a ter acesso às informações bancárias do cliente, sempre com a autorização do mesmo, tendo como princípio que o usuário é o detentor dos dados e não as instituições.

No Brasil, atualmente, o controle das informações está centralizado em cada instituição, que cria internamente as soluções para o seu gerenciamento. A partir do compartilhamento de dados proposto pelo Open Banking, bancos, fintechs e outras iniciativas do setor terão mais facilidade para aprimorar, desenvolver e integrar novos produtos.

API aberta

Imagine como seria prático ter o seu aplicativo de controle de gastos conectado ao sistema do seu banco e integrando as informações automaticamente e em tempo real. Esse é só um exemplo do que o Open Banking pode fazer pelo consumidor. Mas, para que isso se concretize, os bancos não precisarão padronizar toda a tecnologia e muito menos deixar os dados dos usuários soltos por aí.

A API (Application Programming Interfaces ou, em português, Interface de Programação de Aplicações) é a parte do sistema que precisa conversar com as outras plataformas que o cliente queira utilizar. Assim, Open Banking propõe que todo o mercado financeiro tenha APIs abertas. Quando uma API é aberta, outros players do setor conseguem criar soluções que funcionem em conjunto. Um ótimo exemplo é o Google Maps. Qualquer pessoa pode criar um site integrado a esse serviço de mapas.

Todos ganham

Uma das principais vantagens do Open Banking é a ampliação da oferta de produtos e serviço financeiros, o que resulta em um mercado mais competitivo e clientes mais satisfeitos. A criação de soluções mais personalizadas e intuitivas será uma consequência inerente a esta transformação e permitirá que o cliente gerencie suas finanças com mais autonomia e praticidade.

Já pela ótica das instituições financeiras, o benefício é poder oferecer seus produtos em uma variedade de novos canais. Voltando ao exemplo do aplicativo de controle de gastos, quando o gráfico de receitas e despesas indicar que o usuário está no vermelho, ele poderá contratar um empréstimo lá mesmo, sem entrar em contato com um canal específico do banco.

Desafios

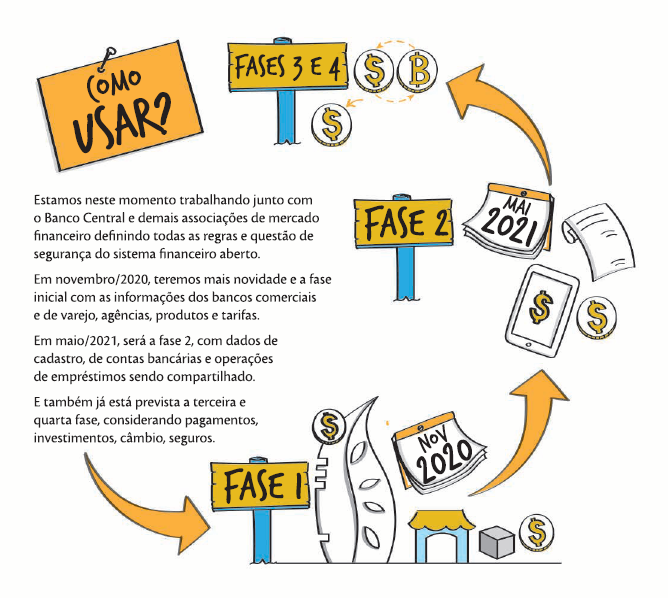

A regulação e padronização figuram entre um os principais desafios do Open Banking. As regras do jogo precisam ser bem definidas para garantir transparência e segurança nesse novo cenário. É necessário que sejam estipulados quais dados serão compartilhados e de que maneira. No Brasil, o Open Banking está em processo de regulamentação pelo Banco Central e a expectativa é que seja implementado em 2020. Entretanto, países como México, EUA, Reino Unido e outros da Europa já adotaram o modelo.

Um passo a frente

Você já viu que o Open Banking está prestes a transformar o mercado financeiro brasileiro criando um novo ecossistema de empresas, serviços e produtos para o setor. Por isso, não perca tempo e inscreva-se no Curso Online de Open Banking da The Fintech School. Inscrições pelo site até 07/02/2020.